Үрэх тусам үрждэг хадгаламж

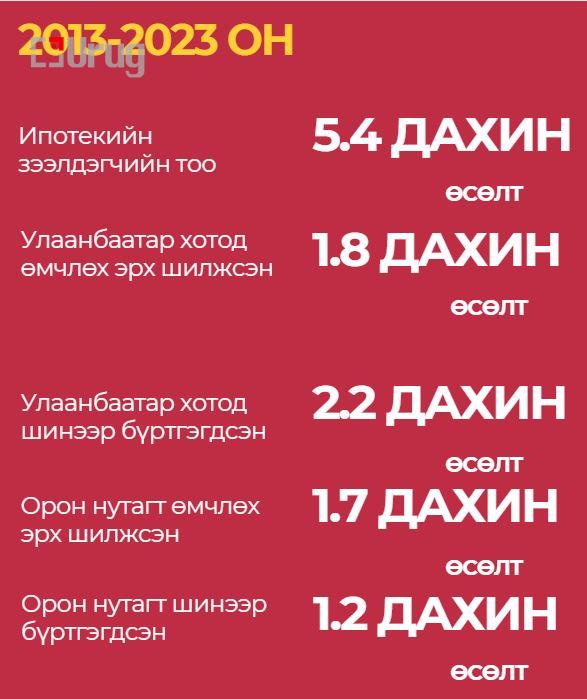

Хүний амьдралын анхдагч хэрэгцээ болсон орон байрны асуудлыг шийдэхэд хамгийн үр дүнтэй, бодитой шийдэл болсон ипотекийн зээлийн хөтөлбөр Монгол Улс 2013 оноос албан ёсоор хэрэгжүүлж эхэлснээс хойш өнгөрсөн 10 гаруй жилийн хугацаанд нийт 120 мянга гаруй иргэн уг зээлийг авчээ.

Эх сурвалж: “Орон сууцны санхүүжилтийн өнөөгийн байдал, боловсронгуй болгох арга зам” судалгаа

Иргэн хүн өрийн дарамтад орохгүйгээр орон сууц худалдан авах боломжийг ипотекийн зээл олгодог. Уг зээлийг 20-30 жил буюу урт хугацаатай иргэдэд олгодог. Гэтэл арилжааны банкууд ийм зээл гаргах эх үүсвэр байгаагүй тул УИХ-аас баталсан “Хөрөнгөөр баталгаажсан үнэт цаасны тухай” хууль 2011 оноос хүчин төгөлдөр үйлчилж эхэлснээр орон сууцны санхүүгийн тогтолцоо нь “багцын удирдлага”-аас “хоёрдогч зах зээл”-ийн гэж нэрлэж байгаа одоогийн тогтолцоо руу шилжих эрх зүйн орчин бүрдсэн бөгөөд энэ нь санхүүгийн системийн хувьд том дэвшил авчирсан. Үүнээс хоёр жилийн дараа 2013 онд Засгийн газар иргэддээ найман хувийн ипотекийн зээлийн хөтөлбөрийг хэрэгжүүлэх боломж нээгдсэн байдаг.

Энэ хөтөлбөр нь Монголбанк арилжааны банкуудад нэг жилийн хугацаатай эх үүсвэр олгох, арилжааны банкууд тогтоосон шалгуурын дагуу иргэдэд 20-30 хүртэл жилийн хугацаатай хөнгөлөлттэй хүүтэй ипотекийн зээл олгох, иргэд байраа худалдаж авах дарааллаар хэрэгжиж ирлээ. Энэ хөтөлбөр тасралтгүй хэрэгжихэд Монголын ипотекийн корпорац ОССК-ийн үйл ажиллагаа онцгой үүрэгтэй оролцож байна.

СЭЗИС-ийн судалгааны баг “Орон сууцны санхүүжилтийн тогтвортой эх үүсвэр бүрдүүлэх боломж, арга зам” сэдэвт судалгааны ажлыг хийж, үр дүнг олон нийтэд танилцууллаа.

Ипотекийн зээлийн хөтөлбөр нь санхүүгийн зах зээлд урт хугацаат, эрсдэл бага зээл олгох, иргэдэд орон сууцанд амьдрах, амьдрах нөхцөлөө дээшлүүлэх, эдийн засагт ажлын байр, өсөлтийг бий болгох, хөрөнгийн зах зээлийн хөгжилд шинэ бүтээгдэхүүн хөгжих зэрэг олон эерэг нөлөөллүүдийг үзүүлсэн. Мөн орон сууцны санхүүжилтийн уг хөтөлбөр хүрээгээ тэлж, банк болон бусад санхүүгийн байгууллагууд өөрийн эх үүсвэрээр ипотекийн зээлийг олгох болсон.

2023 оны байдлаар нийт ипотекийн зээлийн үлдэгдлийн 68.1 хувийг хөнгөлөлттэй нөхцөлөөр олгосон зээл эзэлж байна. Нийт 120 мянган өрх 7.7 их наяд төгрөгийн зээлээр амьдрах нөхцөлөө сайжруулж, 40 хувь нь гэр хорооллоос орон сууцанд шилжин амьдарсан байна. Сүүлийн 10 жилийн хугацаанд орон сууцанд амьдардаг өрхийн хэмжээ 40.2 хувиас 51.2 хувь болж өсчээ.

Харин барилгын салбарт орон сууц санхүүжилтийн хэмжээ нэмэгдэхэд барилгын салбарын өсөлтөд шууд нөлөө үзүүлдэг.

2006-2013 онд жилд 7.5 мянган айлын орон сууц ашиглалтад орж байсан бол 2013-2023 онд жилд дунджаар 19.1 мянган айлын орон сууц ашиглалтад орж, барилгын салбар 2.5 дахин тэлсэн байна.

Банкны салбарт ипотекийн зээлийг үнэт цаасжуулснаар банк эрсдэлээ бууруулж, актив, пассивын менежмент хийх боломжтой болсон төдийгүй санхүүгийн зах зээлд шинэ бүтээгдэхүүн бий болсон. Тухайлбал, 2012 онд ОСИЗ-ийн багц нийт санхүүгийн салбарын 6.9 хувь байсан бол 2023 онд 11.2 хувь болж өсжээ.

Хөрөнгийн зах зээлийн хувьд ч Хөтөлбөр хэрэгжсэнээр хөрөнгөөр баталгаажсан үнэт цаас гаргах эрх зүйн орчин, зах зээлийн бүтэц, хөрөнгө оруулагчдын орчин сайжирч, хөрөнгийн зах зээлийн хөгжилд чухал үр нөлөө үзүүлсэн зэрэг эерэг үзүүлэлтүүд байна. Гэвч өнөөдөр энэ хөтөлбөр 10 жилийн хугацаанд хэрэгжиж байгаа ч цаашид орон сууцны санхүүжилтийн тогтолцоог хөгжүүлэхэд анхаарах асуудлууд багагүй байна.

ЗЭЭЛЭЭ АВАХ ГЭЖ 1-2 ЖИЛ ХҮЛЭЭДЭГ

Судалгаанд хамрагдсан банкнуудын дийлэнх буюу 45 орчим хувь нь, иргэдийн 60 орчим хувь нь өргөдөл гаргаад 1-ээс 2 жил хүлээж, орон сууцны зээл авдаг гэж хариулжээ. Ипотекийн зээл авахын тулд иргэдийн 75 хувь нь 5-аас дээш жил урьдчилгаа төлбөр цуглуулдаг төдийгүй 17.4 мянган өрх ипотекийн зээл авах хүсэлт гарган хүлээж байна.

ИПОТЕКИЙН САНХҮҮЖИЛТИЙН ДУТМАГ БАЙНА

Ипотекийн зээлийн хүртээмж 2016 оныг хүртэл тасралтгүй өсөж, хөтөлбөр хэрэгжиж эхлэх үетэй харьцуулахад 2.4 дахин сайжирчээ. Хөнгөлөлттэй хүүтэй санхүүжилтийн эх үүсвэр дутмаг байгаагаас үүдэн 2023 оны байдлаар ипотекийн зээлийн хүртээмж 40 орчим хувиар буураад байна.

ОРОН СУУЦНЫ НИЙЛҮҮЛЭЛТ БАГА

Орон сууцны нийлүүлэлт нь санхүүжилтийн хэмжээнээс хамааран өөрчлөгддөг зүй тогтол ажиглагдаж байна. Тухайлбал, 2013-2016 оны хооронд хөтөлбөрийн зээл олголт өндөр байх үед шинээр ашиглалтад орсон орон сууцны хэмжээ 18-26 мянгад хүрч байсан бол сүүлийн жилүүдэд зээл олголт саарснаар (2017-2020 оны хооронд) шинэ орон сууцны нийлүүлэлт 2 дахин буурч, 11-15 мянгад хүрcэн байна. Орон сууцны нийлүүлэлт тогтмол өсөлттэй, хомсдол үүсэхгүй байхад санхүүжилтийн тогтвортой тогтолцоо чухал нөлөөтэй.

ИРГЭДИЙН ОРЛОГОТОЙ ХАРЬЦУУЛАХАД ОРОН СУУЦНЫ ҮНЭ 2-2,5 ДАХИН ӨНДӨР БАЙНА

Орон сууцны үнийн худалдан авах чадварт нийцтэй байдлыг медиан үнэ-медиан орлогын харьцаагаар дүгнэдэг ба манай улсын хувьд 2023 оны байдлаар 7.8 гэсэн үзүүлэлттэй гарч байна. Өрхийн орлогын гуравны нэгийг орон сууц худалдан авах эсвэл түрээслэхэд зарцуулж байвал орон сууц нь худалдан авах чадварт нийцтэй гэж олон улсад үздэг бол манай улсад энэ үзүүлэлт 2-2.5 дахин их байгаа нь иргэдийн орлоготой харьцуулахад орон сууц 2-2.5 дахин үнэтэй байгааг харуулж байна.

Эх сурвалж: “Орон сууцны санхүүжилтийн өнөөгийн байдал, боловсронгуй болгох арга зам” судалгаа

ОРОН СУУЦНЫ САНХҮҮЖИЛТИЙН ТОГТОЛЦООГ ЗАХ ЗЭЭЛИЙН ЗАРЧИМ РУУ ОЙРТУУЛЖ ЧАДВАЛ

НИЙГЭМ ЭДИЙН ЗАСГИЙН ХӨГЖИЛД МАШ ТОМ ХӨШҮҮРЭГ БОЛНО

Цаашид Орон сууцны санхүүжилтийн тогтолцоог сайжруулахын тулд ирэх 5 жилд зах зээлийн нөхцөлтэй болон хөнгөлөлттэй зээлийн багцын хэмжээг тэнцүүлэх арга хэмжээ авах шаардлагатай. Санхүүжилтийн эрүүл тогтолцоо болон барилга барих зардлыг нэмэгдүүлж байгаа сөрөг хүчин зүйлсийг арилгах нь үр дүнд хүрнэ гэж судлаачид үзэж байна. Мөн зах зээлийн хүүг иргэд 6 хувь, 8 хувь, зах зээлийн нөхцөлтэй ОСИЗ авах сонголттой байх нь шударга юм. Зөвхөн хөнгөлөлттэй зээл авах хүлээлт үүссэн учир зээл авах дараалал үүсэж, нөгөө талдаа бага хүүтэй эсвэл хүүгүй гэсэн нэртэй боловч 20-30 хувийн өртөгтэй орон сууц худалдан авах, зах зээлийн үнийг өсгөх сөрөг үр дагавруудыг бий болгож байна. Хэрэв банкны буюу зах зээлийн хүүгээр орон сууцны зээл олгох тогтолцоог сайжруулбал орон сууцны үнэ тогтвортой, дараалал үүсэхгүй байх, ипотекийн зээлийг үнэт цаасжуулах замаар санхүүжилтийг нэмэлт эх үүсвэр татах зэрэг эерэг нөлөө бий болно. Түүнчлэн хөтөлбөрийг зорилтот бүлгээ нарийн тодорхойлж, бүлэг тус бүрд тохирсон нөхцөлүүдийг санал болгох, хамрагдах шаардлагагүй хүмүүсийг хамруулахгүй хязгаар тавих, хөнгөлөлттэй хүүгийн зөрүүг татаас болон бусад хэлбэрээр олгох тогтолцоо руу шилжих хэрэгтэй болжээ.

“Орон сууцны санхүүжилтийн өнөөгийн байдал, боловсронгуй болгох арга зам” судалгааны дүнд Бодлого боловсруулагчид болон уг хөтөлбөрийн хэрэгжүүлэгчид судалгааны үр дүнд суурилсан зөвлөмж гаргасан байна. Ингэснээр ипотекийн зээлийн хөтөлбөрийн хүрээнд үүсээд буй нөхцөл байдлыг засах, шинэчлэх боломж бүрдэх юм.