Universal студи “The Odyssey” кинонд ашигласан усан онгоцонд учруулсан хохирлоо барагдуулаагүй гэв

Та зээлтэй юу? Монгол Улсад 10 хүн тутмын 7 нь ямар нэгэн зээлтэй гэсэн судалгаа бий. Орон сууцны ипотекийн зээл, автомашины лизинг, цалин, тэтгэвэр, хадгаламж барьцаалсан гээд банк болон банк бус санхүүгийн байгууллагаас авсан эсвэл зээлийн аппликейшнуудаар дамжуулан авсан зээлийн сүлжээ дунд та бид амьдарч байна.

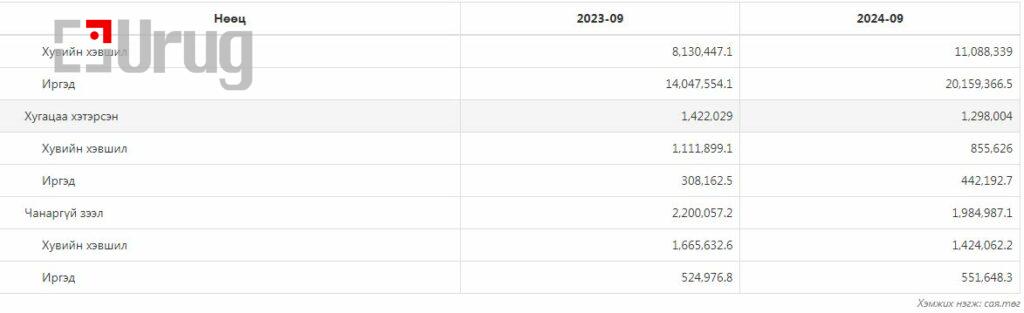

Иргэдийн зээл сүүлийн 8 жилийн хугацаанд 286 хувиар өссөн бол өнгөрсөн нэг л жилийн дотор иргэдийн авсан зээл 7 их наяд төгрөгөөр нэмэгдэж 21 их наяд төгрөг хүрсэн байна.

Эх сурвалж: 1212.mn

Хэдийгээр зээл нэмэгдэж, иргэдийн гарт бэлэн мөнгө их хэмжээгээр очиж байгаа ч энэ нь инфляцыг хөөрөгдөж, инфляц нь та бидний халаас, хэтэвчийг тэмтэрч байдаг.

Энэ оны эхэнд инфляцын дундаж түвшинтэй уялдуулан төрийн албан хаагчдын цалин, тэтгэврийг нэмэх шийдвэрийг гаргасан. Энэ мэдээж зөв. Гэхдээ цалин, тэтгэвэр нэмсэнтэй холбоотойгоор инфляцыг давхар нэмж байдаг.

Санхүүгийн зохицуулах хороонд бүртгэлгүй олон зээлийн аппликейшн, барьцаалан зээлдүүлэх газар буюу ломбард, цаашлаад хүүтэй зээл олгогч хувь хүмүүсээс иргэдийн авсан зээлийг тооцвол үүнээс их дүн гарна.

“Өртэй хүн өөдлөхгүй, өттэй мал таргалахгүй” гэдэг Монгол ардын зүйр үг бий. Гэвч монголчуудын өр ихдэж, зээлээс зээлийн хооронд “чөтгөрийн тойрог”-т амьдарсаар байх уу?

Г.Энхбат “TDB cекьюритис ҮЦК” ХХК-ийн Тэргүүн орлогч, Эдийн засагч

2024 оны 9 сарын 30-ны байдлаар иргэдийн зээл 20 их наяд хүрсэн байна. Харин ААН, байгууллагаас авсан зээл 10 орчим их наяд төгрөг байгаа. Тэгэхээр иргэдийн зээл ААН-ээс 2 дахин өндөр үзүүлэлттэй байгаа юм байна. Энэ тоо одоогоос 8 жилийн өмнө буюу 2016 онд адилхан 5 их наяд төгрөг байсан. Эндээс өнгөрсөн 8 жилийн хугацаанд ААН-ээс авсан зээлийн өрийн үлдэгдэл 5 их наядаас 10 их наяд болж 2 дахин өссөн бол харин иргэдийнх 5 их наядаас 20 их наяд болж 4 дахин өссөн байна.

Ялангуяа өнгөрсөн нэг жилд абсолют дүн буюу хэмжээгээрээ манай иргэдийн арилжааны банк, банк бус санхүүгийн байгууллагууд бусад санхүүгийн байгууллагаас авсан өрийн үлдэгдэл 7 их наяд хүрсэн байгаа. Энэ бол маш их хэмжээний өсөлт бараг 2,5 тэрбум ам долларын өсөлт. Үүний цаад шалтгаан бол иргэдийн гар дээр авч байгаа цалин, бизнес ч гэдэг юм уу хангалттай биш байгаа учраас банк болон банк бус санхүүгийн байгууллагаас зээл аваад явж байна.

Цаашид энэ байдал бол санхүү, нийгэм эдийн засагт сөрөг нөлөө үзүүлэх боломжтой гэж харж байгаа. Түрүүн хэлсэн 20 их наяд төгрөгийн иргэдийн зээлийн үлдэгдлийн тал орчим хувь нь эдийн засгийн зориулалтаар авсан зээл, үлдэгдэл зээл нь тэтгэврийн зээл, цалингийн зээл, хадгаламж барьцаалсан зээл юм уу авто машины зээл байгаа.

Гэсэн хэдий ч энэ тоо маш өндөр өсөлтийг үзүүлээд байна. Цаашид бодлого тодорхойлогчид энэ дээр ихээхэн анхаарах ёстой. Тухайлбал ББСБ, ломбард өр орлогын харьцаа тулчихаад байхад өгөөд байгаа. Энэ зээл одоо эрсдэлгүй харагдаж байгаа боловч хэзээ нэгэн цагт эрсдэл үүснэ.